Учет страховой премии КАСКО в 1С

Страхование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное. Но уж если такой полис приобретен, он должен быть корректно отражен в бухгалтерском и налоговом учете. В этой статье мы рассмотрим особенности учета добровольного страхования автомобиля: оплату страховой премии КАСКО и учет затрат на нее в 1С.

- можно ли считать затраты на страховую премию КАСКО расходами будущего периода;

- какой документ используется для отражения оплаты страховой премии КАСКО;

- как учитывать затраты на страховую премию КАСКО в 1С.

Пошаговая инструкция

02 апреля приобретен автомобиль Ford Mondeo.

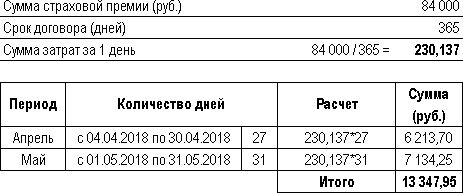

03 апреля Организация застраховала автомобиль в ПАО СК «Росгосстрах» и уплатила страховую премию КАСКО в размере 84 000 руб. за период с 04 апреля текущего года по 03 апреля следующего.

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

| 03 апреля | 76.01.9 | 51 | 84 000 | 84 000 | Оплата страховой премии КАСКО | Списание с расчетного счета — Прочее списание |

|

| 013 | 84 000 | Учет страхового полиса КАСКО | Операция, введенная вручную — Операция |

||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 6 213,70 | 6 213,70 | 6 213,70 | Учет затрат на КАСКО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 7 134,25 | 7 134,25 | 7 134,25 | Учет затрат на КАСКО | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат по КАСКО

Нормативное регулирование

Оплата страховой премии в БУ учитывается в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

![]()

В программе 1С для расчетов по страховым премиям предусмотрен специальный счет 76.01.9 «Платежи (взносы) по прочим видам страхования». Несмотря на то, что уплаченную премию нельзя отнести к расходам будущего периода, счет 76.01.9 имеет субконто Расходы будущих периодов PDF для автоматического равномерного признания расходов при выполнении процедуры Закрытие месяца. Поэтому создавать дополнительно документ учета затрат, например, документ Поступление (акт, накладная) не нужно.

В БУ затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99). Если автомобиль используется не в основной деятельности, то такие затраты учитываются в прочих расходах (п. 4 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. КАСКО) включаются в состав косвенных (прочих) расходов, связанных с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течении срока действия договора пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не установлены.

Если договор страхования действует менее года, то затраты на КАСКО признаются единовременно в расходах отчетного периода.

При аренде автомобиля без экипажа затраты на страхование также можно учесть в расходах (пп. 1 п. 1, п. 2 ст. 263 НК РФ, ст. 646 ГК РФ).

При аренде автомобиля с экипажем затраты на страхование можно учесть в расходах только если это предусмотрено законодательством или договором (пп. 1 п. 1, п. 2 ст. 263 НК РФ, ст. 637 ГК РФ)

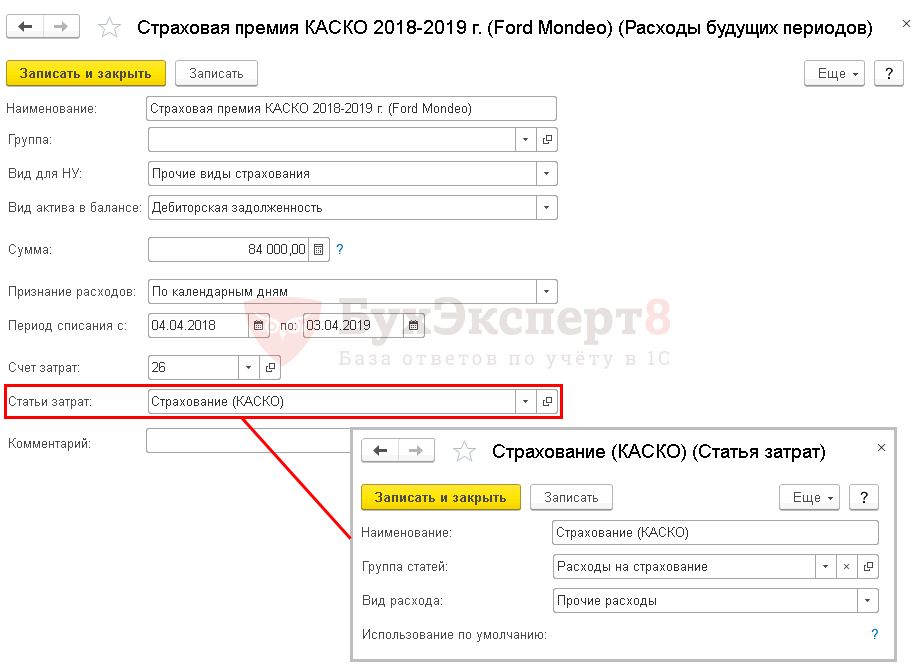

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

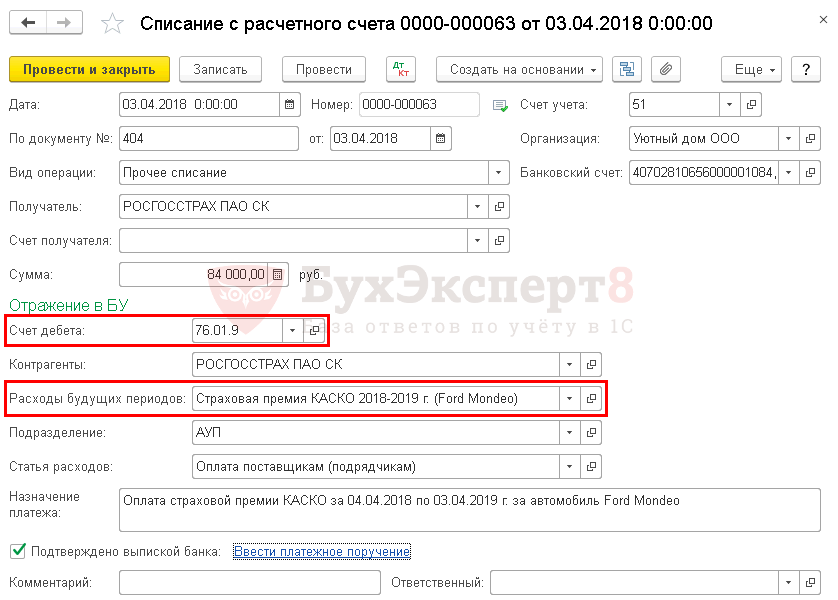

Оплата страховой премии

Оплата премии

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

- Получатель — контрагент, на счет которого оплачивается страховая премия;

- Сумма — оплаченная сумма страховой премии согласно выписке банка;

- Счет дебета — 76.01.9 «Платежи (взносы) по прочим видам страхования»: это специальный счет в 1С, предусмотренный для оплаченных страховых премий;

- Контрагенты — страховая компания;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на КАСКО.

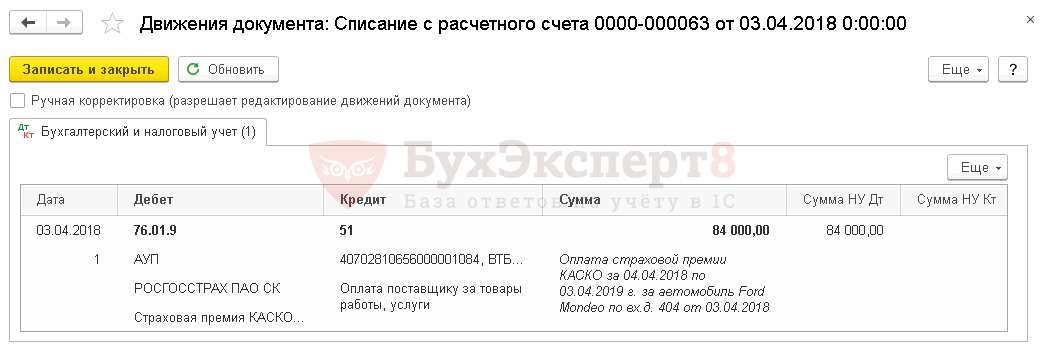

Проводки по документу

Документ формирует проводку:

- Дт 76.01.9 Кт 51 — оплата страховой премии.

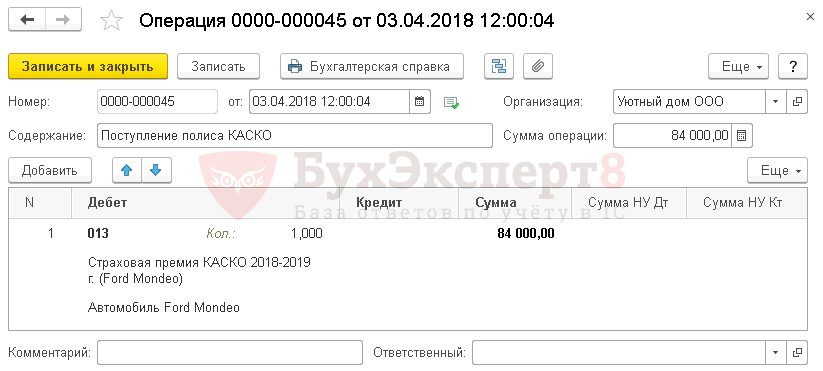

Учет страхового полиса

Полученный полис КАСКО рекомендуется отражать за балансом, поскольку организация обязана формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 11.04.1998 N 34н).

![]()

В 1С нет специального забалансового счета для учета полисов, поэтому его необходимо создать самостоятельно, например, счет 013 «Полисы КАСКО, ДСАГО, КАСКО». PDF

БухЭксперт8 советует вести учет как по элементам справочника Расходы будущих периодов , так и по Основным средствам . При таком наборе аналитики можно, например, проанализировать, по какому транспортному средству заканчивается страховка.

Принятие на забалансовый учет поступившего полиса КАСКО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на страховую премию

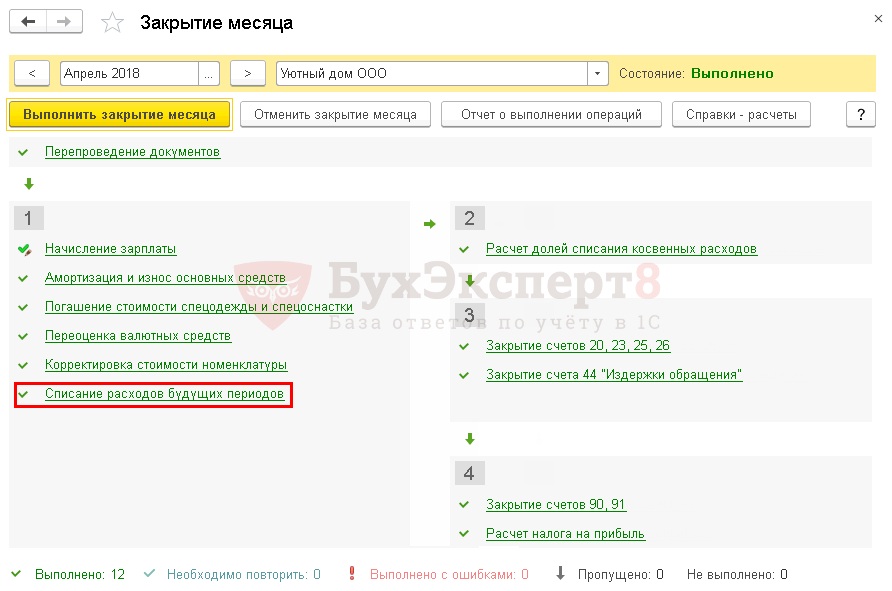

Для автоматического ежемесячного учета затрат на страховую премию КАСКО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на КАСКО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за апрель.

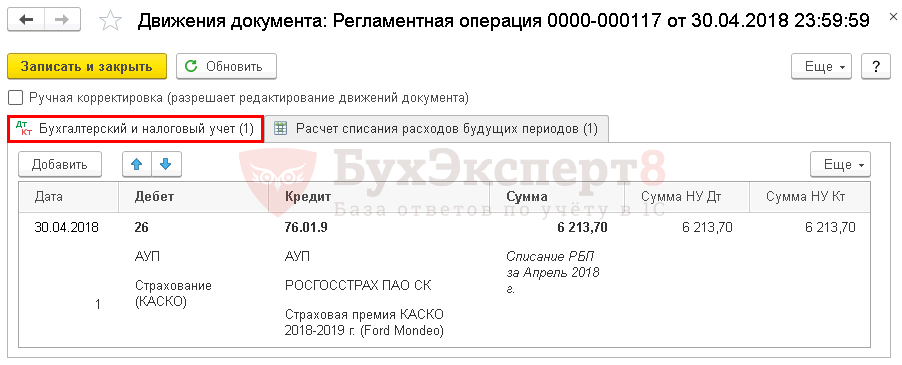

Учет затрат на КАСКО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на КАСКО за следующие месяцы до окончания страхового договора.

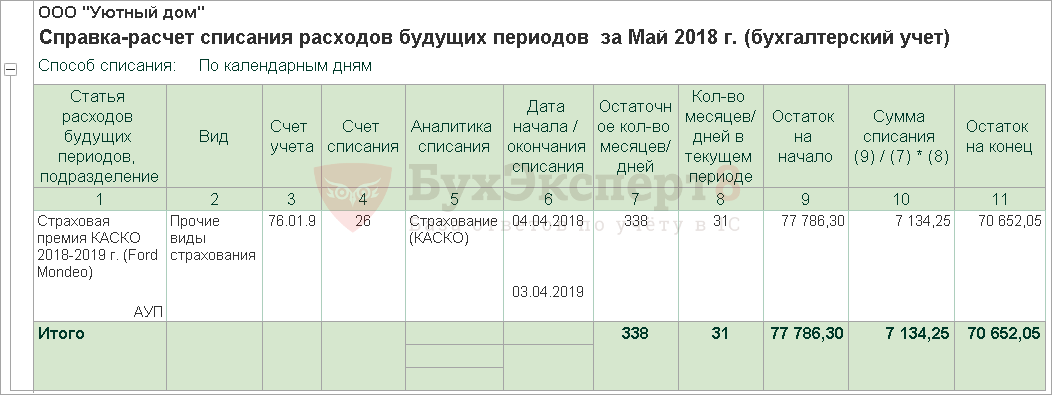

Контроль

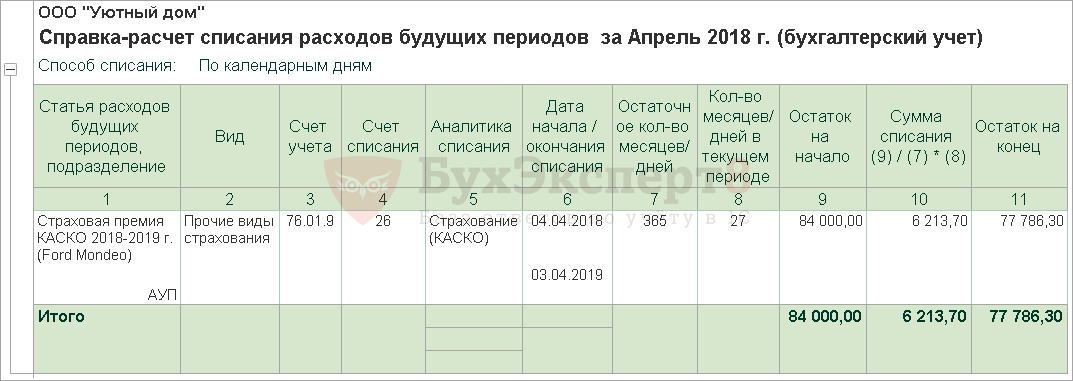

Расчет суммы затрат на КАСКО можно посмотреть по отчету Справка-расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на КАСКО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 5. Учет страховой премии КАСКО.

- Оплата страховой премии (КАСКО).

- Учет страховой премии ОСАГО в 1СРассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО.

- Тест № 47. Учет страховой премии ОСАГО.

Оцените публикацию

(11 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Страхование автомобиля это какие расходы

УСН | НА ПРАКТИКЕ

Назарова А. В.,

практикующий бухгалтер

Расходы на ОСАГО и КАСКО

Первое, что нужно сделать, приобретая автомобиль, – застраховать его. Затраты по страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) включаются в состав расходов при определении налоговой базы. Что касается затрат на добровольное страхование транспортного средства (КАСКО), то они не учитываются в составе расходов, уменьшающих полученные доходы плательщика УСН. Любая организация может иметь в своем владении транспортное средство для своих нужд. Это может быть автомобиль для руководителя или просто сотрудников; осуществления ими служебных командировок и просто деловых поездок; для развоза персонала после рабочего дня или же, наоборот, доставки сотрудников до рабочего места, если это далеко от города; возможно, что организация занимается транспортными перевозками, и транспортные средства – просто неотъемлемая часть ее деятельности; автомобиль может даже быть взят в аренду для абсолютно тех же нужд, но, как правило, арендатор несет при этом ответственность за техническое состояние транспорта. Именно поэтому у организаций, использующих транспортные средства, встает вопрос страхования. Согласно Федеральному закону от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» владельцы транспортных средств обязаны страховать свой риск гражданской ответственности, которая может наступить при использовании транспортного средства и повлечет за собой причинение вреда жизни, здоровью или имуществу потерпевших.

ПОЛЕЗНО ЗНАТЬ Если физическое лицо изменяет свой статус, зарегистрировавшись в качестве предпринимателя без образования юридического лица, то это не влечет за собой принадлежности его движимого имущества, которое находится в его собственности. Таким образом, гражданская ответственность физлица как ИП будет застрахована независимо от того, что полис ОСАГО оформлен на физическое лицо.

Стоимость ОСАГО рассчитывается исходя из тарифов, утвержденных Указанием Банка России от 19.09.2014 № 3384-У, и учета таких показателей, как тип транспортного средства, его мощность, регион страны, опыт страхователя (то есть ваш возраста и количество лет, в течение которых вы управляете машиной, а также опыт безаварийной езды – показатель вашего количества страховых случаев). В случае если страховой случай произошел по вашей вине, ущерб пострадавшему будет оплачивать ваша страховая компания, вам останется только понести расходы на ремонт вашего транспортного средства. Когда виновником являетесь не вы, то вам возмещает ущерб страховая компания виновника. Максимальная выплата по ОСАГО составляет 400 000 руб. на каждого потерпевшего, если ущерб причинен имуществу, а если вред причинен жизни или здоровью, то 500 000 руб. Данные выплаты действуют при вопросе об имуществе по договорам, заключенным с 01 октября 2014 г., а по вопросам жизни и здоровья – по договорам с 01 апреля 2015 г. В случае если ущерб произошел на большую сумму, разницу вы вправе взыскать с виновника аварии через суд.

ПОЛЕЗНО ЗНАТЬ С 01 июля автовладельцы получили право пролонгировать полисы ОСАГО в электронном виде через Интернет.

Также существует добровольное страхование транспортного средства (КАСКО). Преимущественное отличие его от ОСАГО в том, что страховая компания возместит вам ущерб вне зависимости от вашей вины и ситуации, то есть это может быть и угон, и полное уничтожение автомобиля. Тарифы в этом случае разрабатываются страховыми компаниями самостоятельно, условия, при которых компания соглашается страховать ваше транспортное средство, тоже диктует она сама, так же, как и способ возмещения ущерба (выплатой денежных средств либо ремонтом на станции технического обслуживания).

ВАЖНО В РАБОТЕ Расходы на страхование при аренде автомобиля с экипажем несет арендодатель, без экипажа – арендатор (ст.ст. 637 и 646 ГК РФ). Однако стороны вправе также самостоятельно определить и зафиксировать в договоре, кто из них обязан застраховать транспортное средство и автогражданскую ответственность, то есть приобрести страховой полис ОСАГО.

Расходы по ОСАГО согласно п. 11 ПБУ 10/99 и п. 2 ст. 263 НК РФ относят к прочим расходам, и включать их в первоначальную стоимость транспортного средства не нужно. Подобные расходы будут возникать каждый раз, когда у вас будет заканчиваться страховой полис (полгода, год) и вы будете приобретать его снова, поэтому они и не относятся к расходам, непосредственно связанным с приобретением транспортного средства, хотя без ОСАГО транспортное средство просто даже не зарегистрируют в ГИБДД.

Налоговый учет

Согласно пп. 7 п. 1 ст. 346.16 НК РФ и п. 2 ст. 346.17 НК РФ расходы на полис ОСАГО можно учесть по мере их оплаты и уменьшить на них налогооблагаемую базу, если они соответствуют п. 1 ст. 252 НК РФ, т. е. имеется их документальное основание и обоснованность их совершения (письмо УФНС России по г. Москве от 30.01.2009 № 19-12/007413@). Налогооблагаемая база уменьшается в пределах тарифов, утвержденных Указанием Банка России № 3384-У. Включение стоимости страхового полиса ОСАГО в расходы стало возможным и законно обоснованным с 2009 года. Соответствующие поправки были внесены Федеральным законом от 22.07.2008 № 155-ФЗ. До 2009 года на эту тему постоянно велись споры и единой позиции не было. Доходом организации будет являться страховая выплата, которая принимается к учету в момент оплаты вне зависимости от срока действия договора, но есть небольшой нюанс. Допустим, организация получила максимально возможную выплату по ОСАГО в размере 400 000 руб. в результате причинения вреда имуществу, а ремонт транспортного средства обошелся в 600 000 руб. На расходы организации можно будет принять только сумму в 400 000 руб. Можно рискнуть и учесть в расходах всю сумму, потраченную на ремонт, но тогда не избежать судебных разбирательств, так как налоговые органы придерживаются иной позиции.

ПОЛЕЗНО ЗНАТЬ Стоимость ОСАГО страховая компания определяет по специальным тарифам, поэтому в налоговом учете можно списать на расходы при УСН сразу всю сумму полиса после его оплаты.

Что же касается КАСКО, то здесь, если организация применяет УСН, учесть стоимость такой страховки в расходах согласно ст. 346.16 НК РФ будет невозможно, так как они не входят в перечень учитываемых расходов при расчете налога. Примером позиции Минфина России по данному вопросу может служить письмо от 10.05.2007 № 03-11-04/2/119. Даже если организация приобрела транспортное средство в кредит, а, как правило, в такой ситуации оформление полиса КАСКО обязательно, и в этом случае организация на УСН не сможет учесть стоимость полиса в расходах по той же причине – перечень расходов на добровольное страхование не поименован в закрытом перечне.

ВАЖНО В РАБОТЕ Списывать стоимость страховки на расходы можно либо единовременно на дату оплаты (п. 18 ПБУ 10/99), либо равномерно в течение срока действия договора страхования (п. 19 ПБУ 10/99). Выбранный способ следует закрепить в учетной политике.

Бухгалтерский учет

Согласно ПБУ 10/99 расходы на ОСАГО и КАСКО будут относиться к расходам по обычным видам деятельности. Это логично, так как транспортное средство, раз им владеет организация, должно использоваться для ее непосредственной деятельности, будь то автомобиль для грузоперевозок или же для развоза сотрудников. Отражение расходов на страховой полис происходит на счете 76 «Расчеты с разными дебиторами и кредиторами». К нему открывается субсчет «Расчеты по имущественному и личному страхованию». Так как при работе организации на УСН в налоговом учете страховка относится на расходы единовременно сразу после оплаты, то в бухгалтерском учете следует сделать следующие проводки:

| Дебет | Кредит | Операция |

|---|---|---|

| 76 | 51 | Отражение уплаты страховой премии |

| 20, 44, 23, 26 | 76 | По договору страхования страховая премия отнесена на расходы, в зависимости от того, какие счета затрат используются организацией |

ВАЖНО В РАБОТЕ Если организация понесла расходы на страховку до принятия авто к бухучету, то включать уплаченные суммы в первоначальную стоимость объекта, считаем, оснований нет. Подобные траты в будущем организация будет нести регулярно, поэтому не совсем правильно считать их расходами, непосредственно связанными с приобретением автомобиля. А ведь именно такие траты разрешено включать в первоначальную стоимость основного средства согласно п. 8 ПБУ 6/01. Поэтому учитывайте страховку ОСАГО и КАСКО как обычные расходы.

Документальное оформление

Затраты на ОСАГО для того, чтобы их можно было учесть в расходах для уменьшения налогооблагаемой базы при уплате налога при применении УСН, должны быть согласно п. 1 ст. 252 НК РФ обоснованы и документально подтверждены. Таким документальным подтверждением служит кассовый чек, если оплата производилась наличными деньгами, счет-фактура, договор с организацией-страховщиком. Наличие данных документов обязательно.

ВАЖНО В РАБОТЕ Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Пример 1. ООО «Фарм», расположенное в г. Саратове, применяет УСН («доходы-расходы»). Для предпринимательской деятельности организация нуждается в транспортном средстве, в связи с чем приобрела в августе 2015 г. легковой автомобиль марки Opel (мощность двигателя 140 л. с.), соответственно приобрела и полис ОСАГО. Эксплуатировать автомобиль планируется больше одного года, без ограничения лиц, использующих его. Все работники организации, которые могут использовать автомобиль, имеют стаж вождения более 3 лет и старше 22 лет по возрасту. Таким образом, рассчитаем сумму нашей страховки. Для г. Саратова действует коэффициент 1,6, минимальная базовая ставка страхового тарифа для легкового автомобиля – 2573 руб. Коэффициент страхового тарифа в зависимости от возраста и стажа водителя у нас будет равен 1, так как все сотрудники, имеющие доступ к транспортному средству, старше 22 лет и стаж вождения у них более 3 лет, также их количество не ограничено, поэтому коэффициент страхового тарифа в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством, будет равен 1,8. Так как автомобиль новый, то страховых случаев не было, значит, коэффициент наличия или отсутствия страховых возмещений при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования, также будет равен 1, коэффициент страховых тарифов в зависимости от периода использования транспортного средства – 1. Мощность двигателя нашего автомобиля 140 л. с., значит, коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории « B », « BE »), – 1,4. Пусть страховой полис был оплачен 10 августа 2015 г., соответственно в этот день и нужно включить всю сумму в состав расходов в размере, равном страховой премии. Рассчитаем страховую премию за год:

2573 x 1,6 x 1 x 1,8 x 1 x 1 x 1,4 = 10 374,34 руб.

ПОЛЕЗНО ЗНАТЬ Для признания расходов на страхование автомобиля в бухучете есть два варианта: списать стоимость полиса сразу либо распределять ее равномерно исходя из срока действия договора страхования.

Пример 2. ООО «Драга», работающее на УСН («доходы-расходы»), для своих производственных нужд 01 мая 2015 г. покупает автомобиль. В этот же день приобретается полис ОСАГО сроком на один год. Стоимость полиса 10 000 руб. (возьмем круглую сумму для удобства расчета и не будем подробно рассчитывать страховую премию, как в примере 1). Далее 10 мая 2015 г. руководитель принимает решение приобрести еще и полис КАСКО, тоже на год. Он обойдется организации в 50 000 руб. Как бухгалтер должен будет отразить расходы в бухгалтерском учете? Так как организация применяет УСН, следует списать расходы единовременно после совершения оплаты страхового полиса, не забыв документально подтвердить данные расходы. Соответственно, 01 мая 2015 г. будут сделаны проводки по оплате страховой премии (в нашем случае безналичная оплата) Дебет 76 Кредит 51 на всю сумму в 10 000 руб., а следом Дебет 20 Кредит 76, относящая на расходы нашу стоимость страховой премии. Аналогичные проводки будут сделаны 10 мая 2015 г. по полису КАСКО на сумму 50 000 руб. единовременно. Только не стоит забывать, что для целей налогового учета полис КАСКО нельзя будет учесть на расходы для уменьшения налогооблагаемой базы при уплате единого налога.

ВАЖНО В РАБОТЕ Если организация применяет УСН («доходы»), возврат части страховой премии не будет влиять на сумму рассчитываемого единого налога.

Пример 3. ООО «СНК» решило продать имеющийся в его собственности автомобиль, но срок договора со страховой компанией еще не истек. Можно ли вернуть часть страховой премии? У каждой страховой компании условия договора, конечно же, разные. Допустим, они предусматривают возврат части неиспользованной страховой премии. Тогда все очень просто: страховая рассчитает сумму возврата пропорционально периоду действия договора на момент расторжения его, организация отразит возврат (пусть безналичный расчет) по Дебету счета 51 и Кредиту 76 субсчет «Расходы по имущественному и личному страхованию». В день фактического поступления денежных средств на расчетный счет или в кассу полученную сумму нужно отразить в Книге доходов. При применении УСН («доходы-расходы») стоимость страхового полиса учитывалась в расходах, соответственно при возврате части стоимости страховки нужно будет учесть данный возврат как внереализационные доходы (письмо Минфина от 29.03.2006 № 03-11-04/2/72). Всю сумму не вернут, страховая компания вычтет определенные проценты. По ОСАГО причиной расторжения договора может служить только смена владельца транспортного средства, ликвидация транспортного средства или ликвидация страховой компании. В случае если действие договора прерывается не по инициативе организации, а в случае ликвидации страховой компании, возврат части страховой премии не гарантирован.

ОТ РЕДАКЦИИ

Почему при учете стоимости страховки в бухучете не нужно использовать счет 97 «Расходы будущих периодов»? Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов предназначен счет 97 «Расходы будущих периодов». В этой связи мы считаем, что ваша организация вправе первоначально учесть понесенные расходы на страхование автомобиля (ОСАГО, КАСКО) на счете 97 с последующим списанием на счета учета затрат. Однако порядок списания расходов со счета 97 на сегодняшний день в нормативных актах по бухгалтерскому учету не разъясняется. Более того, во-первых, существует возможность возврата страхователем части уплаченной страховой премии в случае досрочного расторжения договора страхования (п. 3 ст. 958 ГК РФ). Во-вторых, при внесении платежа по договору услуга не считается полностью оказанной, соответственно расходы – произведенными. Поэтому сумма, перечисленная страховой компании, – не что иное, как выданный аванс. И ее целесообразно отражать на счете 76 «Расчеты с разными дебиторами и кредиторами». Тем более что Планом счетов к нему предусмотрен специальный субсчет «Расчеты по имущественному и личному страхованию». Вместе с тем большая часть бухгалтеров применяет именно счет 97, и это их право.

Источник https://buhexpert8.ru/1s-buhgalteriya/osnovnye-sredstva/postuplenie-i-prinyatie-k-uchetu-os/uchet-strahovoj-premii-kasko.html

Источник https://buhpressa.ru/svezhij-nomer/213-sentyabr-2015/4037-raskhody-na-osago-i-kasko

Источник