Как рассчитывается стоимость КАСКО на автомобиль

Страховка КАСКО, в отличие от ОСАГО, гарантирует комплексную финансовую защиту и оформляется исключительно на добровольных началах, за исключением ситуаций, когда покупают кредитное авто, поступающее в залог банка на весь период кредитования.

Предварительный расчет КАСКО поможет определить сумму предстоящих расходов и подобрать оптимальную программу защиты авто от ущерба.

Что такое страхование КАСКО

Определяя понятие КАСКО, что это такое, следует понимать, что слово не является аббревиатурой, оно созвучно с испанским casco, что в переводе значит «шлем». Действительно, понятие КАСКО более обширно, чем просто компенсация повреждений, полученных автомобилем. В то же время, существует масса ограничений и правил применения. Прежде чем оформлять добровольную страховку, необходимо проанализировать наиболее значимые риски, а также полноту покрытия при наступлении случая.

АвтоКАСКО включает защиту при попадании в ряд ситуаций, все они могут относиться к страховым случаям:

- Хищение деталей, отдельных узлов, комплектующих и оборудования, установленного на автомобиль.

- Угон транспортного средства.

- Ущерб в виде повреждений авто в столкновении, вне зависимости от признания виновности страхователя.

- Ущерб авто в результате воздействия стихий.

- Умышленное нанесение вреда машине кем-либо.

- Неумышленная порча (падение на авто тяжелых предметов)

- Повреждение ТС в аварии.

Взнос по КАСКО довольно большой и даже для людей со стабильным достатком иногда представляет существенные расходы, особенно если страховка оформляется вынужденно, для того обеспечить защиту залога. Онлайн на сайте любой подходящей страховой фирмы можно быстро рассчитать расходы на комплексную страховку, пользуясь специальными калькуляторами КАСКО.

Можно ли застраховать автомобиль онлайн

В интернете есть масса ресурсов, посвященных расчетам добровольного автострахования, с учетом выбранных опций, тарифов, страхуемых рисков и т. д.

Зайдя на сайт страховщика, автомобилист предварительно подсчитывает затраты, программа СК рассчитывает стоимость полиса. После согласования условий и кандидатуры страхователя и его машины, компания предложит оплатить полис через интернет любым удобным способом, включая электронные деньги. При желании автовладелец оставляет заявку для обсуждения деталей с менеджеров компании. Подобная услуга в 2018 году предоставляется на сайте АльфаСтрахование, ВСК, а также другими российскими компаниями.

Как рассчитать стоимость КАСКО

Благодаря современным техническим возможностям, автовладельцы получили возможность не просто рассчитать стоимость полиса КАСКО на автомобиль, но и полностью оформить его покупку буквально не выходя из дома.

Для расчета используют специальную онлайн-форму на сайте подходящего страховщика. Нужно будет последовательно заполнить ее данными об автомобиле (марка, модель, год производства, рыночная цена, число водителей, их возраст, стаж) и подобрать конкретные условия КАСКО. Помимо указанных параметров, страховка должна учитывать массу других особенностей: вид, период страхования, застрахованные риски и многое другое.

Что влияет на цену полиса

Так как расходы на полис могут серьезно отличаться, следует подробнее рассмотреть, какие показатели страхования влияют на расчет цены. Несмотря на отличия тарифов, никак не регулируемых со стороны Центробанка (как это происходит при ОСАГО), есть ряд принципов, которые обязательно учтет любой страховщик, согласившийся предоставить полную защиту авто:

- Возраст и стаж. Чем опытнее водитель, тем меньше вероятность попадания в аварию.

- КБМ (или бонус-малус), как и в ОСАГО, определяет безаварийную езду и скидку за нее. Скидка аккуратного водителя, в течение 10-летнего периода ни разу не допустившего наступления факта страховых выплат, зачастую составляет 15-19%.

- Территория использования влияет на стоимость, исходя из особенностей трафика и аварийности в регионе. Минимальные ставки – в Крыму и Севастополе (0,6), для Челябинска и Мурманска коэффициент 2,1.

- Применение франшизы. С ее помощью снижаются расходы на полис, однако в таком случае часть полученного ущерба компенсируется водителем из своего кармана. Частым вариантом франшизы является отсутствие компенсаций за мелкие повреждения.

- Стоимость авто напрямую связана с ценой КАСКО. Для дорогостоящего автомобиля полис будет дороже. Если авто не новое, используют данные оценщика либо определяется средняя цена по рынку с учетом модели, марки, года производства.

- Возраст машины может привести к росту страховки на новые авто и отказу в защите по КАСКО после превышения определенного возраста транспорта.

- Если оформляется страховка от угона, потребуется знать модель и марку, чтобы оценить степень частоты краж именно этого вида ТС. Чем выше риск утраты при повышенном интересе к конкретной модели, тем больше цена полиса.

- Наличие противоугонного оборудования поможет снизить стоимость, а некоторые СК и вовсе отказывают в заключении договора, если нет сигнализации или машина хранится не на охраняемой стоянке, гараже.

- Степень полноты защиты. Чем больше рисков страхуется, тем выше стоимость услуг страховщика.

- Компании применяют собственные тарифы при определении суммы страховой премии. В связи с востребованностью, на кредитные автомобили страховка выше, и иногда доходит до 40% от цены самого авто. Многие отказываются от КАСКО со второго года кредитования по экономическим соображениям.

Какие данные нужны для расчета

Онлайн-калькулятор позволяет быстро и достаточно точно определить стоимость предстоящего страхования.

В анкету вносят массу различных параметров, оказывающих непосредственное влияние на степень риска и цены полиса:

- Марка, модель, модификация ТС.

- Дата начала эксплуатации и год производства.

- Используемый тип КПП.

- Объем двигателя (мощность) согласно ПТС.

- Среднерыночная цена. Тут либо вводят примерное значение вручную, либо система подстраивает показатель на основе информации в базе.

- Наличие залогового обременения или непогашенных кредитных обязательств.

- Оснащение противоугонными средствами (указывают конкретные параметры, марку оборудования).

- Способ ночного хранения. Вносят сведения о месте стоянки авто – в гараже, машиноместо, охраняемая или не охраняемая стоянка.

- Сведения о лицах, имеющих право управлять указанным транспортом. Если страховка на ограниченный список лиц, указывают личную информацию о водителе (пол, возраст, опыт за рулем, семейный статус, дети).

- Место жительства страхователя и регистрации машины (край, область, населенный пункт).

К необязательным пунктам относят указание типа франшизы как способа снижения стоимости КАСКО и суммы страховых выплат (устанавливается в виде денежного вычета или процента уменьшения возмещения). Автовладелец самостоятельно определяет ту сумму, которая не будет учитываться при расчетах компенсации за ущерб.

Как посчитать самостоятельно

Чтобы понять принцип расчета суммы, следует разобраться с применяемой формулой и способом вычисления вручную, без применения калькулятора. Можно рассмотреть принцип расчета на примере авто мощностью в 110 лошадиных сил, зарегистрированного в столичном регионе, принадлежащего 21-летнему автомобилисту, получившему права не более 2 лет назад.

Применяя формулу с последовательным перемножением коэффициентов, получают следующие результаты:

Базовая ставка (индивидуальна в каждой СК) х Коэффициент стажа и возраста х Региональный показатель х Наличие ограничений в праве допуска х Коэффициент по мощности двигателя х Безаварийный стаж.

Подставляя значения в формулу, получают следующие исчисления: 1980 х 1,7 х 1,7 х 1,0 х 1,2 х 1,0. Зная базовый тариф и значения показателей, приходят к стоимости КАСКО в 6,867 рублей по конкретной ситуации из примера. Как правило, цена на страховку достигает 7-15% от стоимости машины. Не стоит забывать, что на конечную цену будет влиять множество факторов.

Онлайн калькуляторы

От пользователя не требуется знать никаких специфичных значений для расчета, поэтому онлайн-калькулятор является самым удобным способом расчета. Достаточно внести нужные данные в предлагаемые поля и нажать кнопку. Найти онлайн-калькулятор можно на сайтах многих страховых компаний.

Если предварительный расчет показывает значительные суммы, водитель может изменить показатели (например, подключить франшизу или ограничить страхуемые риски).

Серьезные затраты требуют внимательного отношения. Неудивительно, что автомобилисты, планирующие купить КАСКО, будут рассматривать множество вариантов оформления полиса, соразмеряя цены и выгоду.

Быстрее всего расчет можно провести на сайтах, не предоставляющих услуги страхования. В результате проверки появится средняя стоимость полиса в сразу нескольких СК, что позволит сразу же выбрать самую выгодную цену. Расчеты в автоматическом режиме позволят скорректировать запрос условий страхования, в течение считанных минут производя несколько вычислений по различным способам оформления полиса. Зачастую сайты предполагают возможность автоматического сравнения расчетов по нескольким запросам, облегчая процесс выбора.

Будущие страхователи могут попробовать сделать расчет в калькуляторах на следующих ресурсах:

- Твой авто – представляет собой простой в использовании калькулятор, имеющий доступ к базам данным многих страховщиков. Помимо расчетов по нескольким СК сразу, можно увидеть аналитическую информацию о положении страховщика на рынке автостраховых услуг, степени надежности по рейтингам. Специальная опция разрешает рассмотреть варианты снижения стоимости КАСКО путем применения франшизы, рассрочки и т. д.

- Маниматика – позволяет рассчитать и показать каждую деталь расчета, учет параметров, включенных в полис опций (например, вызов аваркома, порядок эвакуации, выплаты без справок). Приводится информация о каждой компании, которая предоставляет услуги добровольного автострахования, ее сильные и слабые стороны.

- Электронный страховой центр – на сайте помимо самого калькулятора приводится полезная информация о полисе, условиях его применения и оформления, вариантах, снижающих расходы страхователя. Также можно ознакомиться с различными примерами расчетов КАСКО. После формирования запроса, система обрабатывает данные и выводит данные о стоимости услуг от различных СК. По специальной ссылке получают подробности об заинтересовавшем страховщике, его репутации, надежности, особенностях деятельности, действующих программах.

- Каскометр – на странице работает калькулятор для анализа доступных программ КАСКО с возможностью сравнения полученных результатов. Условия по каждому из продуктов содержатся вместе с табличными данными. Приведение сводной информации в таблице помогает анализировать и выявлять наиболее эффективные варианты добровольного страхования.

Все вышеперечисленные источники не предполагают обязательной регистрации и ввода личных контактных данных. Данное условие позволяет сохранять конфиденциальность, обеспечивая защиту от нежелательного общения с многочисленными страховыми агентами, предлагающими посреднические услуги.

Как самостоятельно рассчитать стоимость КАСКО на автомобиль

Добровольное страхование КАСКО на автомобиль – одна из популярных мер, предпринимаемых автовладельцами для собственной финансовой защиты на случай утраты или повреждения автомашины во время ее эксплуатации. Выбор оптимальной страховки, которая исключила бы переплату, а также предоставила оптимальное страховое покрытие – задача, которую должен решить каждый автовладелец накануне оплаты полиса.

Что влияет на стоимость добровольного автострахования

Чтобы узнать оптимальный вариант автострахования, необходимо разобраться, какие критерии влияют на формирование цены.

Следует учесть, что на некоторые параметры повлиять автовладелец не сможет. Это:

- Пол и возраст водителя. Наибольшие затраты ожидают лиц моложе 22 лет с небольшим опытом вождения и пожилых людей.

- Стаж за рулем. Рассматривается каждое лицо, допущенное к управлению, а при оформлении неограниченной страховки применяется максимальный коэффициент.

Остальные параметры также играют значение на формирование цены страховки, однако на эти данные страхователь может повлиять. Сюда входят:

- модель авто;

- год выпуска;

- среднерыночная стоимость;

- вид страховки (полное/частичное страхование);

- выбор страховщика и автосервиса для ремонта;

- наличие охранных систем против угона;

- использование франшизы;

- сумма страховки (не уменьшаемая/уменьшаемая выплата);

- регион оформления.

Помимо данных показателей каждая страховая компания может включать дополнительные пункты, которые будут иметь значение при формировании цены.

Как рассчитывается КАСКО и документы для расчета

Чтобы посчитать стоимость, рекомендуется использовать калькулятор КАСКО онлайн, которые имеются на сайтах страховщиков.

Чтобы рассчитать стоимость полиса, потребуется применение формулы:

(Тариф Базового Ущерба * коэффициент1 * коэффициент2 * коэффициент3 * коэффициент4 )+ (Тариф по хищению * коэффициент1 * коэффициент5 * коэффициент4)

- Коэффициент1 означает износ автомобиля;

- Коэффициент2 — стаж;

- Коэффициент3 -показатель франшизы;

- Коэффициент4 – предоставление рассрочки по оплате;

- Коэффициент5 – наличие устройств против угона.

Для примерного расчета также применяется следующая формула:

Цена КАСКО = расчетная стоимость авто/ (К1*К2*К3*К4… и т.д.)

Определяя расчетный коэффициент, необходимо умножить всю совокупность применяемых конкретной страховой компанией коэффициентов:

- длительность страховки;

- количество лиц, получающих доступ к управлению ТС;

- метод расчета ущерба;

- франшиза;

- показатель безубыточности;

- используемая радиопоисковая система;

- рассрочка платежа;

- возможность компенсации без справок и др.

Существуют и другие формулы, выбор которых зависит от самой компании. Полис автострахования также рассчитывается с учетом специального коэффициента безаварийного вождения, именуемым бонус-малус (или КБМ).

Данные для расчета

Стоимость КАСКО, определяемая ручным подсчетом — дело сложное и ненужное. Гораздо проще воспользоваться готовым сервисом для расчета, позволяющим рассчитывать предстоящие затраты путем ввода следующих данных:

- тип ТС;

- длительность эксплуатации;

- стоимость франшизы;

- опыт водителя;

- цели эксплуатации (в работе/такси/личное передвижение);

- продолжительность действия страховки;

- регион;

- особенности страховых выплат и др.

Конечная цена КАСКО на машину определяется требуемыми опциями и зависит еще от готовности оплачивать тот или иной вид страхового случая.

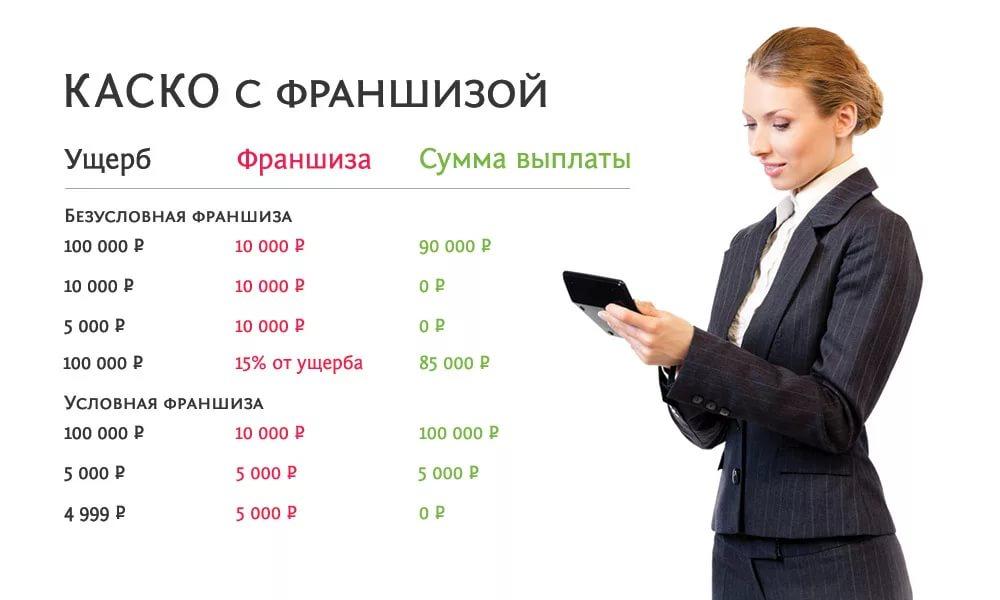

Расчет КАСКО с франшизой

Самый очевидный способ снизить затраты на автоКАСКО – использовать франшизу. Облегчить процесс предварительных расчетов и поиск оптимального варианта величины франшизы позволит страховой онлайн калькулятор. В большинстве случаев, покупка КАСКО с франшизой влечет годовую экономию в районе 15-20 тысяч рублей. Использование франшизы означает частичную выплату компенсации по страховому случаю. Принцип расчета страховой премии с франшизой можно представить следующим образом:

Итоговая компенсация по КАСКО = затраты на восстановление автомобиля – сумма франшизы.

В качестве примера действия франшизы можно привести покупку полиса КАСКО первоначальной стоимостью 50 тысяч рублей. Если владелец указывает франшизу в размере 20 тысяч рублей, страховка обходится около 35 тысяч рублей. В дальнейшем, при наступлении страхового случая с ущербом авто в 150 тысяч рублей, страховщик обязан оплатить 130 тысяч рублей, а оставшуюся сумму (20 тысяч рублей, указанных по франшизе) клиент доплачивает самостоятельно.

Как показала практика, даже повторное попадание в ДТП сохранит экономию. Если же автомобилист в течение страхового года регулярно повреждает собственное авто, от страховки подобного плана лучше отказаться.

Подобный метод страхования наиболее походит для опытных и аккуратных водителей на случай попадания в ДТП при форс-мажорных обстоятельствах. Выгода от подобного страхования становится больше, чем выше стоимость авто и величина франшизы.

Пример вычисления стоимости КАСКО

Если возникают сложности, можно рассмотреть пример, как рассчитать стоимость КАСКО на новый автомобиль самому онлайн бесплатно или вручную.

Условия примера страховки нового автомобиля: мощность в 110 л. с. с регистрацией в Московском регионе, водитель 21 год со стажем вождения менее 2 лет, ограниченное право допуска только для автовладельца.

Путем применения рассчитанных коэффициентов можно посмотреть на подробный расчет:

База (1980) * возраст, стаж * регион * ограничение допуска * мощность мотора * бонус-малус = 1980*1,7*1,7*1*1,2*1.

В итоге все считанные показатели приводят к определению стоимости годового КАСКО в размере 6 тысяч 867 руб.

Утомительных расчетов вручную можно избежать, если использовать КАСКО калькулятор, который имеется в свободном доступе на сайте любого крупного страховщика. Путем подбора параметров, можно определить самый выгодный вариант, который позволит с минимальными затратами обеспечить высокой уровень защиты на случай повреждения авто.

Источник https://strahovoy.online/oformlenie/kak-rasschityivaetsya-stoimost-kasko-na-avtomobil.html

Источник https://zakoniavto.ru/avtostrahovanie/kak-samostoyatelno-rasschitat-stoimost-kasko-na-avtomobil.html

Источник