Компенсация ГСМ в 2023 году: кому, что и как компенсировать

Если работодатель не заключал с работником договор аренды на использование его личной машины в служебных целях, ему придется платить компенсацию. Оплата ГСМ — это возмещение затрат на горючее, которые возникли у работника во время служебных поездок. Рассказываем, как оформить и возместить сотруднику расходы на горюче-смазочные материалы.

14 июня 2023 Автор: Задорожнева Александра

Обязательно ли компенсировать ГСМ

Для начала разберемся подробнее, компенсация ГСМ — что это и почему работодатель обязан возместить такие расходы. Должностные обязанности некоторых работников, таких, как курьеры, бухгалтеры, руководители, сопряжены с частыми разъездами. Если у сотрудника разъездной характер работы, но при этом в компании нет собственных автосредств, служащий вправе воспользоваться личным транспортом для исполнения своих должностных обязанностей. А работодатель обеспечивает компенсацию ГСМ сотрудникам, использующим личный транспорт (ст. 188 ТК РФ).

- руководитель согласовал факт использования личного транспорта;

- расходы по эксплуатации автосредства в рабочих целях подтверждены документами — чеками с заправочных станций, платежными квитанциями и проч. Учет служебных поездок ведут в путевых листах;

- возмещение издержек получает только штатный работник.

Для сведения: как правильно рассчитать нормы расхода топлива

Получите бесплатный доступ , чтобы прочитать.

Как оформлять

Для корректного ведения учета компенсацию бензина работнику с личным автомобилем надо оформить документально. Все детали возмещения необходимо прописать в трудовом договоре или дополнительном соглашении к нему.

Чтобы возместить затраты, сотрудник подает заявление и указывает, для исполнения каких должностных обязанностей и с как часто использует личную машину. К заявлению он прилагает копию свидетельства о регистрации транспортного средства и показывает работодателю оригинал. Кроме того, понадобятся документы с подтверждением расходов (письмо ФНС № БС-3-11/8304@ от 13.11.2018).

Затем руководитель издает приказ и закрепляет должностные обязанности, для которых понадобится машина, причины использования личного авто и виды издержек, которые возместят сотруднику.

Бухгалтерский учет и проводки

Работодатель обязан возместить оплату бензина сотруднику за личный автомобиль и отразить такое возмещение в бухучете. Учет расходов осуществляется в разрезе должности, трудовой деятельности конкретного работника. В бухучете издержки на горюче-смазочные материалы относятся к общехозяйственным либо коммерческим расходам. Покупку ГСМ возмещают по фактическим затратам, которые подтверждены счетами, квитанциями, кассовыми чеками и другими документами.

Основные проводки по компенсации ГСМ работнику:

- Дт 20, 25, 26, 44 Кт 73 — начисление и принятие к учету расходов по суммам возмещения на ГСМ;

- Дт 73 Кт 50, 51 — сотруднику возмещены суммы затрат на ГСМ наличными (на расчетный счет).

Налогообложение

Для налога на прибыль возмещение и расходы на ГСМ разрешают учесть в пределах лимита. Максимальный размер выплат для легкового транспорта установлен нормами ПП РФ № 92 от 08.02.2002. Нормативы варьируются в зависимости от объема двигателя в следующих пределах (письмо Минфина № 03-03-06/1/6339 от 27.01.2023):

- для двигателя объемом до 2000 см³ — 1200 рублей;

- для двигателя объемом, превышающим 2000 см³, — 1500 рублей.

На возмещение расходов ГСМ за использование личного авто в работе не начисляются ни налог на доходы физических лиц, ни страховые взносы (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК РФ, письмо Минфина № 03-04-06/94977 от 06.12.2019). НДФЛ и страховым взносами не облагают всю сумму компенсации и расходов на горюче-смазочные материалы.

Читайте также: как компенсировать расходы сотрудников за проезд к месту работы

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

В командировку на личном авто: как компенсировать расходы на бензин

Если работник едет в командировку на личном автомобиле, то все затраты, связанные с поездкой, компания берёт на себя, в том числе и бензин. Можно возместить расходы по чекам, а можно выплатить фиксированную сумму. От этого будет зависеть размер компенсации за бензин и порядок её налогообложения.

Что нужно сделать при любом варианте возмещения расходов

Поездку в командировку на автомобиле сотрудник для начала следует обсудить с руководителем. Если вопрос согласован, бухгалтер оформляет приказ на командировку, путевой лист и служебную записку.

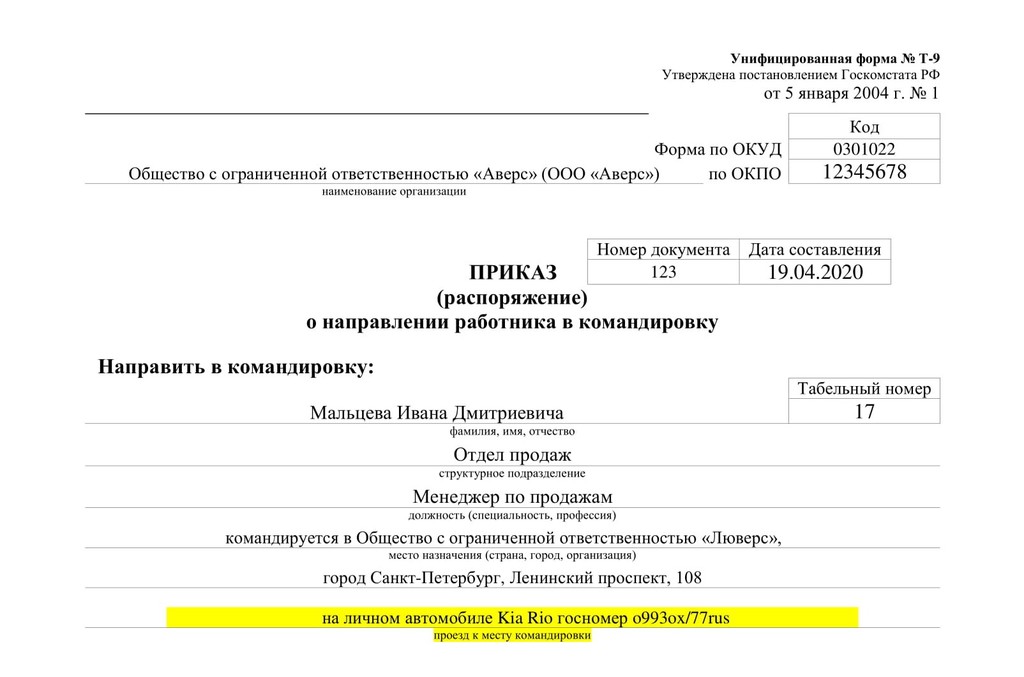

Приказ на командировку

Документ оформляем по форме Т-9 (абз. 2 п. 7 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение о командировках). В приказе добавляем поле «Проезд к месту командировки».

Скачать образец приказа на командировку

Путевой лист

Этот документ подтвердит, что личная машина используется в служебных целях (п. 7 Положения о командировках). Форму путевого листа можно разработать самостоятельно или использовать унифицированную. Если речь о легковом автомобиле, лист заполняем по форме № 3, если грузовой — по форме № 4-С или № 4-П.

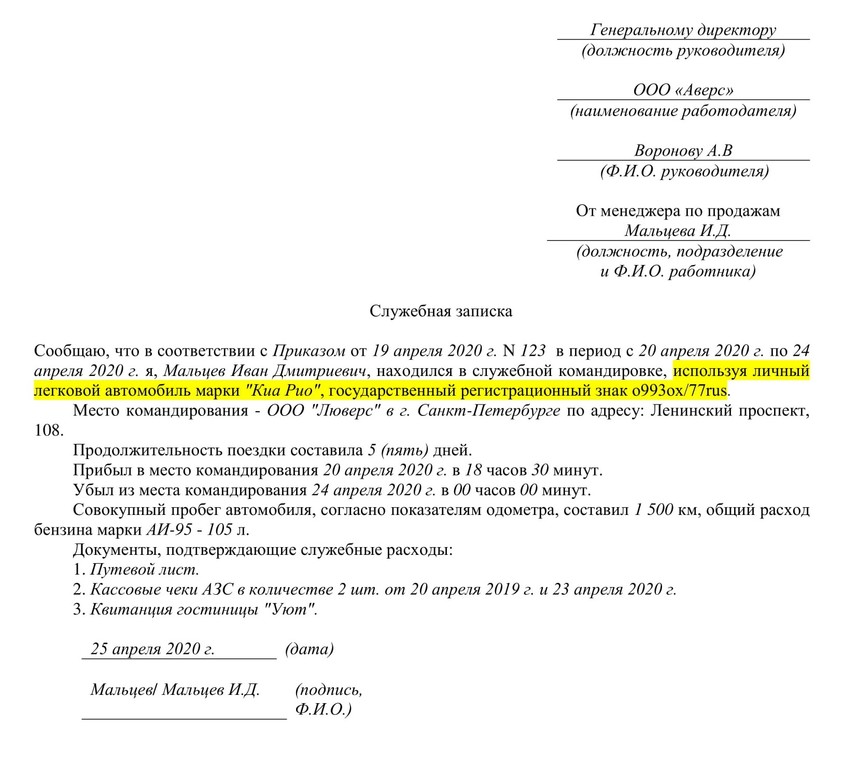

Служебная записка

По ней определяют, как долго сотрудник находился там, куда его командировали.

По возвращении из командировки работник отдаёт работодателю служебную записку и оправдательные документы: путевой лист, счета, квитанции, чеки (п. 7 Положения о командировках).

А работодатель обязан возместить работнику все затраты по командировке, в том числе стоимость израсходованного бензина. Это делается на основании кассовых чеков.

Если работник хочет поехать в командировку на личном автомобиле, это можно оформить двумя способами. От того, какой вариант вы выберите, зависит размер и порядок компенсации бензина и налогообложение этой выплаты.

Утвердите тревел-политику в компании и экономьте до 30 % командировочного бюджета

Вариант 1. Оформляем соглашение об использовании автомобиля

Чтобы получить компенсацию расходов на бензин, работник предоставляет копию свидетельства регистрации ТС и документы, подтверждающие эти расходы (письмо ФНС от 13.11.2018 № БС-3-11/8304@).

После этого работодатель издает:

- приказ о выплате компенсации;

- соглашение об использовании автомобиля, где прописывает сумму компенсации (ст. 188 ТК РФ, Письмо Минфина от 23.01.2018 № 03-04-05/3235).

Суды согласны с таким подходом (Постановления ФАС МО от 25.09.2012 № А40-104646/11-119-902, 18 ААС от 27.02.2013 № 18АП-437/2013).

Оформляя соглашение, работодатель обычно учитывает свои налоговые выгоды. Вся сумма компенсации и расходов на ГСМ не облагается НДФЛ и взносами (письмо Минфина от 06.12.2019 № 03-04-06/94977). А в расходах по налогу на прибыль можно учесть ограниченную сумму компенсации за легковой автомобиль (Постановление Правительства от 08.02.2002 № 92):

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Все, что работодатель выплатит работнику сверх этих сумм, в налоговые расходы включить нельзя (письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Чтобы учесть в расходах больше, вместо соглашения о компенсации с работником заключается договор аренды автомобиля.

Автоматизируйте оформление командировок: быстрый поиск недорогих билетов, отелей и квартир. Закрывающие документы с автозагрузкой в 1С

Вариант 2. Оформляем договор аренды транспортного средства

В нём прописываем стоимость аренды и услуг по управлению автомобилем.

По договору арендатором выступает компания, а арендодателем — работник-собственник машины.

- Обычно арендатор несёт расходы на содержание арендованного автомобиля и расходы по его эксплуатации (ст. 646 ГК РФ). Арендодатель должен документально подтвердить расходы, в том числе на бензин.

- Но можно договориться о том, что арендатор платит только за аренду автомобиля, а арендодатель — несёт расходы на топливо и на ремонт автомобиля. Это нужно специально оговорить в договоре.

Налогообложение зависит от вида договора — аренда транспортного средства с экипажем или без. Если автомобиль без экипажа, страховые взносы начислять не нужно — только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 № 03-15-06/71986). Если с экипажем — взносы начисляются только со стоимости услуг по управлению автомобилем, а НДФЛ удерживается со всей суммы по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

начисляются на стоимость услуг по управлению автомобилем

Елена Галичевская, редактор-эксперт

Источник https://gosuchetnik.ru/bukhgalteriya/kompensatsiya-gsm-komu-chto-i-kak-kompensirovat

Источник https://kontur.ru/articles/5758

Источник