Что такое франшиза в автостраховании и как она работает

При оформлении полиса ОСАГО либо каско владельцы транспортных средств сталкиваются с термином «франшиза». И часто не понимают вопроса страхового агента: «Оформлять полис с нулевой франшизой или нет?». И, если «нет», – то какой размер франшизы избрать. Данный материал позволит вам отвечать осознанно на такого рода вопросы.

Оглавление

Николай Киреев

Журналист личные финансы, страхование, юриспруденция

Обновлено 21 июня 2022

Льгота по-французски

Что же такое франшиза? С французского это слово переводится как «льгота». Если совсем по-простому – это сумма, которую не будет покрывать страховая компания при возникновении страхового случая. Это прописано в законодательстве, которое регулирует деятельность страховых компаний.

Наличие франшизы в договоре предусматривает, что часть убытков владелец полиса будет покрывать самостоятельно.

На первый взгляд франшиза выгодна только страховщику – он избавляется от необходимости выплачивать совсем уж мелкие суммы убытков, которые для компании превращаются в большие затраты: страховой случай надо оформить, а это составление документации и работа большого числа специалистов. Зачастую эти затраты больше, чем сами убытки.

Но франшиза экономит средства и застрахованному лицу – в зависимости от ее размеров стоимость страхового полиса снижается на ту или иную сумму.

Франшиза в ОСАГО

Максимальные размеры франшизы автогражданки ограничены Законом «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств». Он определяет, что размер франшизы ОСАГО не может быть больше 2% страхового лимита относительно убытков, причиненных имуществу третьих лиц. По состоянию на сегодня в денежном эквиваленте это составляет 2600 гривен.

Что касается ущерба жизни и здоровью пострадавших в ДТП людей, то в этом случае применение франшизы законом запрещается.

Как работает франшиза в ОСАГО? Все на самом деле очень просто. Разберем на примере. Допустим, вы оформили полис автогражданки с франшизой в 2000 гривен и попали в ДТП, повредив чей-то автомобиль. После подсчетов оказалось, что сумма убытков пострадавшего (а ОСАГО, напомним, компенсирует убытки только третьим лицам) составила 10 тысяч гривен.

При таких условиях франшиза в 2000 гривен будет означать, что страховая компания выплатит 8 тысяч гривен, а остаток (то есть размер франшизы) вынужден будет покрыть владелец полиса ОСАГО из своего кармана. Если сумма убытков ниже 2000 гривен, то покрывать их будете тоже вы, а не страховая компания.

Если же полис ОСАГО оформлен с нулевой франшизой, то всю сумму убытков – 10 тысяч гривен – покроет страховая компания.

Франшиза в каско

Здесь все немножко сложнее. Заключая договор каско, вам могут предложить несколько видов франшизы на выбор. Наиболее распространенные – условная и безусловная франшиза.

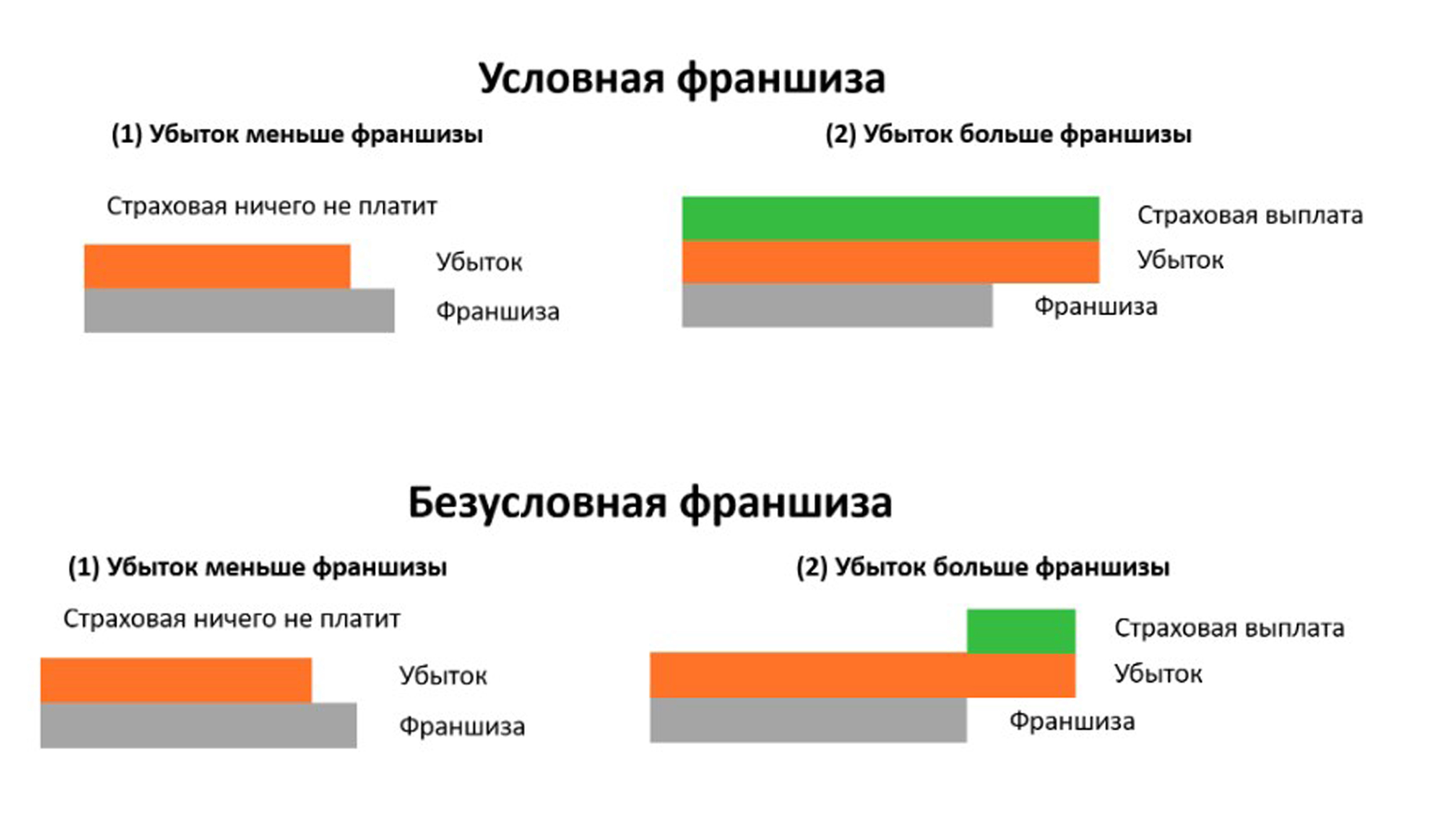

Условная франшиза означает, что в случае, если убытки не превышают заранее оговоренной суммы, то страховая компания выплат не осуществляет. Но, с другой стороны, если убытки превышают обусловленную сумму, то страховщик заплатит ее полностью, включая и франшизу.

Снова обратимся к примеру. Допустим, в договоре прописана условная франшиза в размере тех же 2000 гривен. При наступлении страхового случая убытки составили полторы тысячи. Значит, от компании-страховщика клиент выплат не получит. Но, если убытки составили хотя бы 2001 гривну, или, предположим, 10 тысяч, то клиент уже получит деньги полностью. И без вычета франшизы.

Безусловная франшиза (иногда ее называют отрицательной) означает, что, какими бы ни были убытки, выплату уменьшат на сумму франшизы.

Предположим, размер безусловной франшизы – 2000 гривен, а убытки от повреждений автомобиля составили 10 тысяч гривен. Страховая компания в таком случае компенсирует клиенту 8000 гривен. Остальное – из собственного кармана.

Иногда также применяются другие виды франшиз. Эти случаи довольно редки, но упомянуть о них стоит. Бывает так называемая динамичная франшиза. Это означает, что выплата зависит от количества страховых случаев. Например, при первом ДТП убытки компенсируются полностью, при втором, третьем и т. д. – из суммы выплат удерживают сумму франшизы либо полностью, либо частично.

Некоторые страховщики могут предложить клиенту льготную франшизу. Для ее применения необходимы условия, заранее прописанные в договоре. К примеру, если ДТП случилось не по вине владельца полиса, то выплаты ему осуществляются полностью, без вычета франшизы. Если же виноват сам владелец полиса – франшиза из суммы выплат вычитается.

Встречается также так называемая регрессная франшиза. Это означает, что страховщик компенсирует клиенту все убытки в полном объеме, а вот уже после всех выплат и необходимых формальностей истребует у него сумму франшизы.

В каско размер франшизы может быть зафиксирован как в абсолютном выражении, так и в процентном.

Абсолютное выражение означает, что сумма франшизы будет фиксированной и выражаться в твердой сумме, например – 2000, 5000, 10 000 гривен.

Если же франшиза фиксируется в процентном выражении, то ее размер уже зависит от суммы убытков – чем выше последняя, тем выше и сама франшиза. То есть, чем сильнее ущерб от ДТП, тем большая сумма выплат ляжет на плечи самого клиента.

Проценты могут быть разными – 2%, 5%, 10% – все зависит от того, как договорятся клиент и страховщик. К примеру, франшиза зафиксирована в размере 5% от суммы убытков. Если ущерб оценивается в 50 000 гривен, то из своего кармана вы выложите 2500 гривен, а если ремонт авто вам обошелся в 200 000, то сумма франшизы составит уже 10 000 гривен.

В случае каско нужно также понимать, что именно страхуется – возможные повреждения или же тотальное уничтожения автомобиля либо его угон. В первом случае размер франшизы, как правило, меньше. Во втором страховщики обычно предлагают более высокую франшизу, поскольку и убытки у них в случае наступления страховых выплат выше.

Франшиза в страховании

Полис с франшизой помогает автолюбителям, владельцам недвижимости, путешественникам и тем, кто заботится о своем здоровье и здоровье близких сэкономить на услуге страхования. Экономия может достигать до 30-35% от полной стоимости страховки.

17.05.23 1941 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Покупка страхового полиса с франшизой означает, что часть расходов клиент берёт на себя. Сотрудник сервиса Бробанк разобрался, чем выгодно частичное страховое покрытие, а когда от него лучше отказаться.

Что такое франшиза в страховании

При обращении в страховую компанию для оформления страховки на имущество, жизнь или здоровье, цена на страховые услуги может оказаться для клиента слишком высокой. Особенно, если речь идет о дорогостоящем имуществе или длительной поездке в другую страну.

В подобных ситуациях страховые компании могут предложить оформить страховку с франшизой, говоря при этом, что это полис со скидкой. Действительно, наличие пункта о франшизе помогает клиенту сэкономить, но не все понимают, за счет чего она получается.

Франшиза — это часть расходов, которая определена федеральным законом или договором страхования. Она не подлежит возмещению страховщиком и устанавливается как процент от страховой суммы или фиксированный размер. Такое определение дано в Законе РФ от 27.11.1992 N 4015-1.

Если говорить простыми словами, франшиза — это часть убытков, которую покупатель полиса (страхователь) берет на себя при наступлении страхового случая. Если размер ущерба окажется меньше, чем франшиза, страхователь сам оплачивает эти расходы. А если больше — разницу покрывает страховщик.

Разберем на примере. Клиент оформил КАСКО с франшизой 20 тысяч рублей. Он на своем автомобиле попал в ДТП, и авто получило повреждения, ремонт которых оценен в 30 тысяч. По условиям полиса 20 тысяч оплатит сам водитель, а оставшиеся 10 тысяч страховая компания.

Условная и безусловная франшиза в КАСКО

Франшизы делят на несколько видов. От выбранного варианта зависят условия обслуживания договора.

Условная франшиза. У нее фиксированный размер, который страховщик указывает в договоре. Если сумма убытка его не превышает, страховщик не выплачивает страховое возмещение, и все расходы берет на себя клиент. Если же ущерб больше франшизы, страховщик возмещает всю сумму полностью.

Безусловная франшиза. По ней фиксированная часть ущерба не подлежит возмещению. Безусловную франшизу указывают в условиях договора в виде суммы или процента. Если ущерб меньше франшизы, компенсация не выплачивается, расходы берет на себя клиент. Если ущерб больше франшизы, страховщик возмещает разницу между суммой ущерба и франшизой.

Временная франшиза. Действует только на определенный срок, оговаривается условиями договора.

Высокая. Она предусматривает возмещение убытка в полном объеме, при этом оговоренная часть будет впоследствии возвращена.

Используют при страховании дорогостоящего имущества.

Динамическая. Сумма такой франшизы может меняться в зависимости от обстоятельств. В договоре указывают условия для уменьшения или увеличения суммы выплат.

Чаще всего в договорах каско и страховках для путешественников используют первые два вида — условную и безусловную франшизы. Первая выгоднее, потому как позволяет получать более крупное страховое возмещение в ситуации, когда ущерб больше размера франшизы.

Сравнение действия условной и безусловной франшизы в страховании. Источник — сайт СК Согласие.

Плюсы и минусы франшизы

Главный плюс полиса с франшизой — получение страховки со скидкой. Страховой случай может не наступить, тогда платить из своего кармана не придется, поэтому экономия для бюджета ощутима. А если ущерб имуществу или здоровью все же будет нанесен, большую часть расходов компенсирует страховщик.

Основной минус полиса — клиент берет на себя часть расходов по возможным страховым случаям. Получается, что страхователь компенсирует страховщику свою же скидку.

Недостатки полиса зависят от того, что именно страхует клиент. Например, он покупает каско с франшизой и попадает в ДТП. Страховщик включает износ автомобиля в расчет суммы компенсации. В основном это используют в каско с динамической франшизой, при которой каждый месяц размер страховой компенсации уменьшается.

Чтобы этого не происходило, нужно фиксировать изначальную стоимость авто в договоре. Это платная услуга, которая называется GAP — Guaranteed Auto Protection.

Расшифровка и описание опции GAP в страховании на официальном сайте Сбербанка

Покупка полиса с франшизой выгоднее владельцам дорогостоящих автомобилей, у которых большой водительский стаж. Они аккуратны на дороге и хотят защититься от неверных действий других водителей, так называемая защита «от дурака». Тем более, что если повреждения получены не по вашей вине, и установлен виновник ущерба, платить самому не придется — убытки компенсирует виновник

Если же речь о страховании путешественников, лучше отказаться от франшизы. Разница между полисом со скидкой и без нее небольшая, а вот расходы на медицину за границей бывают весьма внушительными. Выгоднее их доверить страховщику.

Частые вопросы

Что такое франшиза в страховании?

Франшиза — это часть убытков при наступлении страхового случая, которую клиент берет на себя и оплачивает самостоятельно.

Что такое безусловная франшиза?

Полис с безусловной франшизой предполагает, что сумма франшизы не выплачивается клиенту при наступлении страхового случая. Страховщик компенсирует только убытки, которые превышают фиксированную сумму.

Как франшиза помогает сэкономить на страховке?

За счет того, что клиент берет часть расходов на себя, страховщик предоставляет ему скидку на покупку страхового полиса в размере от 30 до 40%.

Источники:

- Консультант Плюс: Закон РФ от 27.11.1992 N 4015-1 (ред. от 29.12.2022) «Об организации страхового дела в РФ»

https://www.consultant.ru/document/cons_doc_LAW_1307/8240ed76341cd92c0b3a5f8c73aaaccb0c90422a - Согласие: Экономим на страховании с помощью франшизы

https://www.soglasie.ru/company/blog/sovety/ekonomim-na-strahovke-s-pomoshyu-franshizy - Ингосстрах 5 шагов к пониманию выгоды франшизы в каско

https://www.ingos.ru/auto/kasko/franchise-benefit - Альфа Страхование: Франшиза

https://www.alfastrah.ru/wiki/franshiza

Источник https://finance.ua/insurance/czto-tkoe-franshyza

Источник https://brobank.ru/franshiza-v-strahovanii/

Источник